Die Korrelationsrechnung spielt eine kaum zu überschätzende Rolle in der empirischen Sozialforschung und speziell in der Testpsychologie und wird selten kritisch hinterfragt. Die Mathematik- und Statistikbücher sind, was die Anwendung und Interpretation betrifft, zumeist sehr nachlässig und schlecht geschrieben, dafür werden z.B. die PsychologiestudentInnen umso mehr mit Formeln und Ableitungen gequält, die für die Anwendung ohne jede Bedeutung sind, mehr verwirren und ablenken, statt hilfreich zu sein. Das Wesentliche bleibt meist auf der Strecke. Das ist grob der Stand der Methodenausbildung in der Psychologie wie ich ihn kenne. Inhalte, Anwendung, Interpretation und Bedeutung scheuen die SzientistInnen wie der Teufel das Weihwasser.

Das Grundproblem

in der Psychologie sind das Skalenniveau ihrer Messdaten und ihre unscharfen

Begriffe, die nicht streng normiert sind.

Der extreme Erfolg der Mathematik beruht auf der Schärfe ihrer Begriffe

und ihres unerbitterlichen Beweissystems. Und der von der Mathematik maßgeblich

beeinflusste große Erfolg der Naturwissenschaft und Technik beruht

auf genauen Definitionen, sorgfältiger Beobachtung und Messuung der

Daten, kritischer Kontrolle der Daten, Hypothesen. Modelle und Theorien.

Allerdings haben wir in der Psychologie auch das Problem, dass wir mit

Menschen aus ihrer Lebenswelt arbeiten müssen. Es scheint, als ob

es zwischen exakter Wissenschaft und Wissenschaft in realen menschlichen

Lebenswelten und im Alltag einen kommunikativen Gegensatz gibt: Je

exakter vorgegangen wird, desto alltagsuntauglicher sind die Methoden für

den Alltag und die reale Lebenswelt, in der die Kommunikation durch das

Unscharfe, Ungefähre ("fuzzyhafte") sehr erfolgreich ist.

Entscheidend für jede Wissenschaft ist ihre

Datenbasis. Der Überbau kann nicht stabiler sein als das Fundament.

Noch bewegt sich die Psychologie auf einem sehr schwammigen, schwankenden,

unscharfen und flüchtigen Boden.

Der Produkt-Moment.Korrelationskoeffizient setzt

wie die meisten statistischen Verfahren Interverskalen-Niveau der Daten

voraus, da so gut wie nie gegeben ist. Wir "messen" also per fiat,

also mit ungefähren Näherungswerten, die wir nicht genau einschätzen

können und auf Glaubensniveau beruhen . Die in der Psychologie vorliegenden

Daten müsste man mit unscharfen Zahlen bestimmen lernen für die

eigene Rechengesetze zu entwickeln wären. Ein einfaches Überstülpen

mathematisch-statistischer Methoden kann man nur als szientistische Numerologie

und Esoterik bezeichnen. Ungeachtet dessen ist es wohl hilfreich

und sinnvoll, zu verstehen versuchen, was man da macht und wo die Methoden,

wenn man ihre Anwendungsmöglichkeit voraussetzt und unterstellt, ihre

Schwächen haben oder gar völlig entgleisen können, wenn

etwa negative Eigenwerte - die es bei korrekter Anwendung gar nicht geben

dürfte (numerische Mathematiken kennen diese Phänomene natürlich

zur Genüge) - in Korrelationsmatrizen verborgen sind (was man

einer Korrelationsmatrix nicht ansehen kann: man muss sie

untersuchen).

Der Korrelationskoeffizient

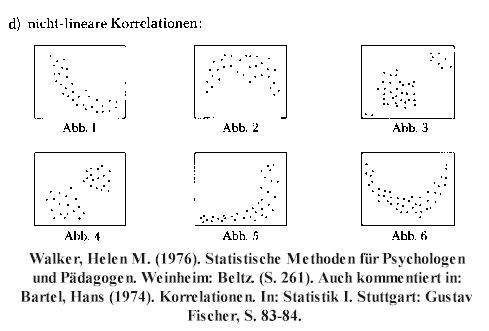

| Korrelationskoeffizienten können Werte zwischen -1 und +1 annehmen: -1 <= r <= +1. Eine negative Korrelation bedeutet einen gegenläufigen Zusammenhang zwischen z.B. a und b: steigt a, fällt b und umgekehrt. Eine positive Korrelation bedeutet einen gleichsinnigen Zusammenhang zwischen a und b. Steigt a, steigt b, fällt a, fällt auch b und umgekehrt. Eine Korrelation um 0 zeigt keinen Zusammenhang zwischen a und b und den mit ihnen verbundenen Variablen. Das kann sich schnell ändern, wenn auspartialisiert wird. Partialisieren ist der korrelationsrechnerische Ausdruck für "Einfluß ausschalten durch konstant halten". Man untersucht also die Zusammenhänge zwischen a und b und hält die bekannten Einflüsse von c,d,e, ... konstant. Partielle Korrelationen werden wie folgt gekennzeichnet und gelesen: rXY.ABC... , d.h. es wird die Korrelation zwischen X und Y betrachtet wobei die Einflüsse von ABC ... ausgeschaltet = konstant gehalten werden. * Info partielle Korrelation * Info Beweis in der Statistik * Info Statistik IP-GIPT * |  |

|

Wie man sieht, gibt es auch zahlreiche nicht- lineare Korrelationen. Prüfverfahren und Kriterien, ab wann welches Korrelations- Modell anzuwenden ist, scheinen nicht vorzuliegen und auch nicht gelehrt zu werden. Auch dies trägt mit zum schlechten Ruf der Statistik bei. Wichtig scheint hauptsächlich zu sein, dass man rechnen kann und dass etwas "rauskommt". |

Korrelation(skoeffizient) ist nicht gleich Korrelation(skoeffizient)

Das Wort Korrelation ist ein vielfältiges Homonym [1,

2,

3,

4].,

d.h. das Wort umkleidet sehr verschiedenartige Begriffe und Maße

und wird in der Literatur auch in den unterschiedlichsten Bedeutungen gebraucht.

Dieser Sachverhalt hat mir zu Beginn meiner systematischen

Untersuchung zu "Korrelationsmatrizen" große Schwierigkeiten

bereitet. Es ist daher sehr wichtig, wenn man von "Korrelation" spricht,

genau zu spezifizieren, welche man meint. Für multivariate

statistische Analysen benötigt man gewöhnlich den sog. Maß-,

Produkt-Moment-

oder Bravais-Pearson Korrelationskoeffizienten.

Ganz allgemein kann man Ko-Relation als Zusammenhang

für Merkmale, Ereignisse oder Zustände verstehen, für den

die mathematische Statistik vielfältige Maßzahlen entwickelt

hat. Tatsächlich wird aber gewöhnlich nicht allein

"der" Zusammenhang zwischen X und Y erhoben, sondern der Zusammenhang zwischen

X und Y und der mit X und Y verbundenen Einflüsse.

Sonderformen

der Korrelation

Mit dem Produkt-Moment-Korrelations-Koeffizienten gibt es einige Sonderformen

der Korrelation.

Multiple Korrelation

Bei der multiplen Korrelation wird die Korrelation zwischen den Ausprägungen

einer

und mehreren anderen Variablen bestimmt.

Partielle

Korrelation

Bei der partiellen Korrelation wird die Korrelation zwischen zwei Variablen

unter

Ausschluss einiger oder mehrerer anderer Variablen bestimmt. Man

kann auch sagen, der Einfluss bestimmter, hier der auspartialisierten Variablen

wird eliminiert, wodurch die experimentelle Technik des Konstanthaltens

simuliert werden kann.

Kanonische Korrelation

Mit der kanonischen Korrelation kann man die Korrelation zwischen zwei

Variablenblöcken, also eine Art Verallgemeinerung der multiplen

Korrelation, bestimmen. Das kann sehr hilfreich sein, wenn Merkmale mehrdimensional

sind und auch nur mehrdimensional ausgedrückt werden können,

wie z.B. Farbwerte (Grün, Rot, Blau, Helligkeit, Schärfe, Kontrast).

Eine sehr nützliche Anwendung ergibt sich für

die Testpsychologie, wenn ganze Untertests - also mehrere Variablenblöcke

- auf ihren korrelativen Zusammenhang hin untersucht werden können.

Beispiel:

Kanonische

Korrelation zwischen Verbal- und Handlungsteil beim HAWIE (Hamburg-Wechseler

Intelligenz-Test für Erwachsene). Für die Altersgruppe der 20-34jährigen

ergab sich ein kanonischer Korrelationskoeffizient rk(20-34) = 0.7813

und für die Altersgruppe der 35-49jährigen ein rk(35-49) =0.8339.

D.h. die Intelligenzen des Verbal- und Handlungsteils korrelieren kanonisch

ziemlich hoch,wobei sich durch die Werte entwicklungspsychologisch die

Hypothese ergibt, ob sich Verbal- und Handlungs-Intelligenz mit zunehmendem

Alter annähern? Dieser Befund führte mich zur Frage, ob sich

denn die Intelligenzen des Verbal- und Handlungsteils "wirklich" unterscheiden?

Zu diesem Zweck führte ich eine Eigenwertanalyse

mit einem für mich völlig überraschenden Ergebnis durch:

die Eigenwertstruktur des HAWIE

zeigt ganz klar - im Gegensatz zur faktorenanalytischen Literatur - einen

Generalfaktor an.

_

Kreuzkorrelation > Autokorrelation.

"Die Kreuzkorrelation beschreibt die statistische Ähnlichkeit

zweier Signale, die zeitlich gegeneinander verschoben werden. Die Kreuzkorrelation

ist im Gegensatz zur Autokorrelation nicht symmetrisch zur y-Achse." (DasyLab

11 > Karrenberg) D.h. man

verschiebt unterschiedliche Datenreihen.

_

Auto-Korrelation

(> Kreuzkorrelation)

Korrelation zwischen Vorgängern und Nachfolgern einer Verlaufsdatenreihe

bei Annahme von Stationarität

(meist unrealistisch und daher sehr problematisch in der Psychologie, Psychopathologie

und Psychotherapie).

_

Quantenmechanische Korrelation

Der Ausdruck "Korrelation" ist sehr unglücklich gewählt,

da in der statistischen Bedeutung die quantenmechanische Korrelation 1

beträgt und damit eine funktionale, gesetzmäßige Abhängigkeit

vorliegt. Quantenmechanischer Korrelation kann daher auch als kausale

Bindung zwischen Sachverhalten S1 und S2 interpretiert

werden, wonach eine Änderung in einem Sachverhalt zur Änderung

des anderen Sachverhalts führt, auch wenn die beiden Sachverhalte

sehr weit von einander entfernt sind. Diese Interpretation ist aber falsch,

wenn diese Änderung gleichzeitig erfolgt, weil

Kausalität

ein Nacheinander beinhaltet. Dieser spektakuläre Mechanismus, der

auch mit Verschränkung bezeichnet wird, ist

m.E. noch nicht verstanden.

Im Lexikon der Physik von Spektrum

() wird ausgeführt: "Korrelation Quantenmechanik Mathematische Methoden

und Computereinsatz, 1) allgemein ein durch Wechselwirkung bedingter Zusammenhang

zwischen physikalischen Größen, die getrennt gemessen werden.

Besonders interessant sind quantenmechanische Korrelationen, die durch

die Nichtlokalität in der Quantenmechanik auch dann auftreten, wenn

sie laut klassischer Theorie im Widerspruch mit der Kausalität stünden

(z.B. EPR-Paradoxon). (Meßprozeß in der Quantenmechanik, Quanteninformatik).

2) in der Statistik ... ".

Formel der Produkt-Moment-Korrelationsrechnung nach Bravais-Pearson

Quelle: http://www.uni-essen.de/imibe/download/kapitel22.pdf

Der Ausdruck im Zähler heißt auch Kovarianz. Im Nenner stehen die Standardabweichungen der beiden betrachteten Variablen, hier mit x und y bezeichnet.

Beispiel für eine lineare Korrelation

Gehen wir vom einfachsten Fall zweier Meßwertreihen X (z.B. Gewicht) und Y (z.B. Körpergröße) aus. Dann gibt der Korrelationskoeffizient Auskunft darüber, wie gut sich durch die beiden Meßwertreihen jeweils eine Gerade legen läßt, so dass die Quadrate der Abstände der Meßwerte von der Geraden minimal werden. Beide Geraden gehen einen Winkel ein, der das Maß der Korrelation graphisch veranschaulicht. Es gilt: je kleiner der Winkel, desto größer die Korrelation. Es gilt -1 <= r <= +1. Bei perfekter Korrelation r = |1| (+1, -1) fallen die beiden Geraden zusammen und die Korrelation drückt eine funktionale Abhängigkeit aus. Im folgenden Phantasie- Beispiel ergibt sich zwischen dem Körpergewicht und dem Körpergröße ein Korrelationskoeffizient r = 0,84367.

Dieses Beispiel wirkt verständlich und plausibel (aber: siehe Seltsames ...).

Was bedeutet eine Korrelation - Wichtige Korrelationssätze

_

| (1a) Unabhängigkeitssatz: Sind zwei Variablen voneinander (statistisch) unabhängig, so sind sie unkorreliert. Die Umkehrung gilt nicht: |

| (1b) Unkorreliertheitssatz: Sind zwei Variablen unkorreliert, so sind sie nicht unbedingt unabhängig. Das kann so sein, muß aber nicht so sein. |

Anmerkung: In der Encyclopedia of Statistical Sciences, Vol. 2, p. 194: wird 1a und 1b wie folgt formuliert: "If X and Y are independent, then corr(X,Y) = 0, but the converse is not necessarily true."

_

| (1c) Linearitätssatz: Gibt es zwischen zwei Variablen einen linearen Zusammenhang, so zeigt der Korrelationskoeffizient dies entsprechend an. Die Umkehrung gilt nicht zwingend: Aus einem hohen Korrelationskoeffzienten darf nicht notwendig auf einen linearen Zusammenhang geschlossen werden; ein solcher kann, muß aber nicht vorliegen. (Sponsel 1994, Kap. I,. S. 32): Linearitätsparadox. |

| (2)

Vieldeutigkeitssatz:

Mit einem Korrelationskoeffizienten r(ij) wird der lineare Zusammenhang

zwischen den Variablen i und j und der mit i und j verbundenen

Variablen ausgedrückt (Sponsel 1984, S. 213).

(2b). Aus gleichen Eigenwerten können unterschiedlichen Korrelationsmatrizen hervorgehen (3 Beispiele). Diese Korrelationsmatrizen heißen dann ähnlich im mathematischen, linear-algebraischen Sinne. (2c). Unterschiedliche

Rohwerte können zu gleichen Korrelationsmatrizen führen (3

Beispiele).

|

|

|

|

Satz (1) und (2) sind bekannte Sätze, die in jedem guten Statistikbuch zu finden sind. (3) ist den meisten unbekannt und (4) hört sich für die meisten einigermaßen provokativ an. Seine Richtigkeit möchte ich im folgenden durch einige Beispiele (Beweis durch Modellbildung) begründen.

_

| (4)

Isometriesatz (Hain

1994). "Das Parallelotop der zentralen, normierten Rohwerte ist isometrisch

zu den Spaltenvektoren der oberen Dreiecksmatrix der Cholesky Zerlegung."

Praktisch bedeutet dieser Satz u.a., dass ein Eingriff in die Korrelationsmatrix

einem Eingriff in die normierten Rohwerte gleichkommt, d.h. wer die Korrelationsmatrix

verändert - wie es oft sehr gewaltsam bei Faktorenanalysen

geschieht - verändert zugleich die normierten Rohwerte und landet

meist in dem Widerspruch,

dass Datenreduktionen zwar möglich sind, aber dann nicht mehr die

usprünglichen Daten repräsentieren.

(4b) Partielle Korrelationsmatrix nicht notwendig positiv [semi] definit. |

(5) Bedeutungen nach Hans Bartel (1974, S. 88f):

Die Bedeutungen Bartels sind sämtlich formal-statistischer Natur.

(6)

Speziell zur Deutung führt Baur

1928 (S. 50f) aus:

Baur weist zwar auf die artefiziellen Korrelationsmöglichkeiten

hin, aber auch er liefert keine inhaltliche Korrelationstheorie

| "... das wichtigste bleibt aber immer die Deutung der errechneten Maßzahlen." Im einzelnen: |

"25. DIE DEUTUNG DER KORRELATIONSKOEFFIZIENTEN UND KORRELATIONSVERHÄLTNISSE

In den vorangehenden Kapiteln wurden die Berechnungsweisen und die Bedeutung

des Kkf. und des Kvh. als Maßzahlen der stochastischen Verbundenheit

von zwei zufälligen Veränderlichen besprochen. Es war das Bestreben

des Verfassers, die Darstellung so zu gestalten, daß auch mathematisch

weniger geschulte Leser in den Stand gesetzt werden, die K.-R. in ihrem

Arbeitsgebiet nutzbringend anzuwenden. Damit dieses Ziel auch wirklich

erreicht werde, ist es aber noch nötig, ausdrücklich darauf aufmerksam

zu machen, daß es natürlich nicht damit abgetan ist, Kkfn. und

Kvhe. und ihre Fehler zu berechnen. Zur Gewinnung sicherer Grundlagen

ist es zwar von großer Bedeutung, die Strammheit des stochastischen

Zusammenhanges oder den Grad, in welchem die Schwankungen zweier Erscheinungen

als annähernd proportional angesehen werden können, zahlenmäßig

festzustellen, das wichtigste bleibt aber immer die Deutung

der errechneten Maßzahlen. Hierbei muß vor allem im Auge behalten

werden, daß selbst aus einem ganz nahe an l liegenden Kkf. oder Kvh.

noch nicht auf einen unmittelbaren ursächlichen Zusammenhang

der beiden Erscheinungen in dem Sinne, daß die eine die Ursache"

der anderen wäre, geschlossen werden darf. Es kann eine hohe K. zwischen

zwei Erscheinungen auch dadurch zustande kommen, daß beide durch

einen übergeordneten Erscheinungskomplex beeinflußt werden.

In diesem Falle nennen wir die K. eine symptomatische. Ein ausgezeichnetes

Beispiel einer symptomatischen K. hat SORER [FN 1):R. SORER, Allgem. statistisches

Archiv 8. Jahrg. 1914, S.193] gegeben. Er fand zwischen der Größe

der Produktion und der Größe des Verkehrs in Österreich

im Zeitraum 1882 bis 1911 den Kkf. + 0.988, zwischen-Produktion [> S. 51]

und Verbrauch im gleichen Zeitraum + 0.975, zwischen Verkehr und Verbrauch

+ 0.994. Diese hohen Kkfn. sind Symptome" der Steigerung des gesamten

österreichischen Wirtschaftslebens im genannten Zeitraum. Stellt man

den zeitlichen Verlauf der drei Zahlenreihen bildlich dar, so bekommt man

3 steil ansteigende Kurven. Es wäre verfehlt, aus der hohen K. auch

auf einen hohen Grad der Übereinstimmung der 3 Erscheinungen in den

Abweichungen von ihrem Hauptverlauf schließen zu wollen. Will man

den stochastischen Zusammenhang der Schwankungen um den gemeinsamen

Hauptverlauf untersuchen und das ist in den meisten Fällen das wichtigste

, so muß man bei der Berechnung der K.-Maße nicht von den

Abweichungen vom arithmetischen Mittel, sondern von den Abweichungen vom

Hauptverlauf ausgehen. Dabei ist jedoch darauf zu achten, daß die

Summe aller Abweichungen einer Veränderlichen stets gleich 0 sein

muß. Nur unter dieser Voraussetzung kann z. B. die Formel (18) auch

auf die Abweichungen vom Hauptverlauf angewandt werden. Der Hauptverlauf

wird in der Naturwissenschaft als säkulare Schwankung", in der Wirtschaftsstatistik

mit dem englischen Worte Trend" bezeichnet.

Auf noch wenig durchforschten Gebieten ist es oft

sehr schwierig, zur richtigen Deutung von Kkfn. zu kommen. Durch zielbewußte

Vorbearbeitung des gegebenen Zahlenstoffes, z. B. Ausschaltung säkularer

Schwankungen, Untersuchung vieler verwandter Erscheinungen mit den Mitteln

der K.-R., Betrachtung der Änderungen (oder auch der angenäherten

Konstanz) der Kkfn. und Kvhe. in Zeit und Raum wird man aber schließlich

doch zum gewünschten Ziele gelangen."

(7) Die von Koller

1962 empfohlene Deutungssystematik (S. 74/75)

Auch Koller liefert keine inhaltliche Korrelationstheorie, aber eine

praktisch nützliche Prüfsystematik.

Inhomogenitätskorrelation:

Beschreibung: https://dorsch.hogrefe.com/stichwort/inhomogenitaetskorrelation

Graphik: https://www.io-warnemuende.de/tl_files/scripte/statistikseminar/IOW_Seminar_2012_Statistik6_Korrelation.pdf

(8)

Bedeutungsdiskussion bei R.A.

Fisher gegenüber einer dritten Variable

Auch Fishers Überlegungen sind formal-statistischer Natur und

geben inhaltlich nichts her, Eben das, was er Wirkung nennt, wäre

inhaltlich näher zu bestimmen.

(9) Clauß & Ebner (1982) zur Interpretation von Korrelationskoeffizienten.

"Bei der Interpretation von Korrelatiönskoeffizienten ist man geneigt,

allein aus der Größe des Koeffizienten auf die Stärke des

Zusammenhangs zwischen beiden Variablen zu schließen. Ein r = 0,40

beschreibt einen schwachen" positiven Zusammenhang, ein r = 0,80 dagegen

ist Ausdruck eines starken" positiven Zusammenhangs. Eine solche Aussage

ist zwar nicht völlig falsch, aber doch bedenklich und möglicherweise

unberechtigt. Stark" und schwach" sind in diesem Falle sehr relative

Begriffe. Ihre konkrete Bedeutung hängt erheblich von dem untersuchten

Problem ab. Sollte sich ein r = 0,40 zwischen Leistungseigenschaften von

Schülern und pädagogischen Eigenschaften ihres Lehrers ergeben,

dann wäre dies Ausdruck einer überraschend hohen" Korrelation.

Ergäbe sich dagegen r = 0,40 für den Zusammenhang zwischen Erst-

und Zweitleistungen bei derselben Aufgabenart, dann müßte man

dies als verwunderlich niedrig" betrachten. Um die Größe eines

Koeffizienten zu beurteilen, muß man diesen folglich mit der durchschnittlichen

Höhe entsprechender Kennwerte vergleichen, die bezüglich desselben

Problems sonst gefunden wurden. Außerdem ist die Zahl der zugrunde

liegenden Messungen n zu berücksichtigen. Diese Umstände verbieten

es, verbindliche Hinweise darüber zu geben, welche numerischen Werte

des Korrelationskoeffizienten als Ausdruck eines starken", mäßigen"

oder schwachen" Zusammenhangs aufzufassen sind. Es sei darauf hingewiesen,

daß Korrelationskoeffizienten nicht als Prozentwerte gedeutet werden

dürfen. So bedeutet r = 0,80 keineswegs, daß die Werte beider

Variablen in 80 von 100 Fällen übereinstimmen würden. Eine

solche Deutung verbietet sich für r. Sie kann jedoch für r2

sinnvoll vor- [<122, >124] genommen werden, r2

wird manchmal als Determinationskoeffizient", oft j als Bestimmtheitsmaß"

(E.WEBER, 1963; S. 270ff.) bezeichnet. Dieser] Wert gibt an,

in welchem Ausmaß die Varianz der einen Variablen durch die Varianz

der anderen Variablen bestimmt wird. So führt ein r= 0,80 auf] r2

= 0,64, und dies läßt die Aussage zu, daß 64% der Varianz

beider Variablen determiniert sind. Sollen X und Y mindestens 50% ihrer

Varianz bestimmen, muß r >= 0,71 sein, denn dann ist r2

>= 0,50." (S. 122f)

(10)

Korrelation und Kausalität

Dieser Abschnitt hat auf Grund seiner Größe eine eigene

Seite erhalten. Dort finden Sie neben Ausführungen zu kausalen

Grundmodellen

einen Beweis

für die Zulässigkeit der Kausalinterpretation von Korrelationen.

An 20

Beispielen von Korrelationsmatrizen aus den drei Bänden "Korrelation

und Kausalität" wird die Anwendung der Methode der Eigenwert- und

Fast-Kollinearitätsanalyse gezeigt und ihre Leistungsfähigkeit

gezeigt (Ergebnisübersicht).

Abschließend werden einige Orientierungsregeln

für die Kausalinterpretation von Korrelationen vorgeschlagen.

.

(11) Interpretation der Groesse von Korrelationskoeffizienten.

Die Beurteilung der Größe von Korrelationskoeffizienten hängt von verschiedenen Faktoren ab.

- die formale, reine numerische Größe.

- die tatsächliche Bedeutung des korrelativen Zusammenhangs.

- den relevanten Merkmalsraum.

- den beeinflussenden anderen Merkmalen ("Moderatorvariablen" > Storchennester / Geburtenrate)

- zufälligen Einflüssen.

- sonstigen Faktoren.

| Aus einem hohen numerischen Korrelationswert folgt nicht zwingend auch ein tatsächlich hoher Zusammenhang. Und aus einem niedrigen numerischen Korrelationswert folgt nicht zwingend auch ein tatsächlicher geringer Zusammenhang. Was tatsächlich vorliegt, muss in der Regel sorgfältig analysiert werden. |

Verbale Charakterisierungen: Ein

Vorschlag zur sprachlichen Interpretation der formal, rein numerischen

Größen:

- r = 1 => positive lineare Abhängigkeit (Kollinearität): wenn das eine, dann das andere und umgekehrt.

- 0.85 < r < 1 => fast kollinear linear positiver Zusammenhang.

- 0.75 < r <= 0.85 => stark linear positiver Zusammenhang.

- 0.6 < r <= 0.75 => mittelstark linear positiver Zusammenhang.

- 0.4 < r <= 0.6 => deutlicher bis mittlerer linear positiver Zusammenhang.

- 0.2 < r <= 0.4=> schwacher bis deutlicherer linear positiver Zusammenhang.

- 0.0 < r <= 0.2 => keiner bis kaum ein linearer Zusammenhang.

- r um 0 kein linearer Zusammenhang

- 0.0 > r <= -0.2 => keiner bis kaum ein negativer linearer Zusammenhang.

- -0.2 < r <= -0.4 => schwach linear negativer Zusammenhang.

- -0.4 < r <= -0.6 => deutlicher bis mittlerer linear negativer Zusammenhang.

- -0.6 < r <= -0.75 => mittelstark linear negativer Zusammenhang.

- -075 < r <= -0.85 => stark linear negativer Zusammenhang.

- -0.85 < r < -1 => fast kollinear linear negativer Zusammenhang.

- -1 => negative lineare Abhängigkeit (Kollinearität). wenn das eine nicht, dann das andere und umgekehrt.

Man kann die Grenzen natürlich auch anders wählen, dann

sollte man angeben, welche Sprachregelung man gebraucht. Über die

inhaltliche, tatsächliche Bedeutung sagen diese Sprachregelungen aber

nichts aus. Diese müssen im Zusammenhang eigens begründet werden.

Definition Korrelationsmatrix

Nicht alles, was aussieht wie eine Korrelationsmatrix ist auch eine. Jeder der folgenden sechs Bedingungen ist notwendig für eine Korrelationsmatrix und alle sechs sind insgesamt auch notwendig und hinreichend:

- Die Matrix ist quadratisch

- Die Matrix ist symmetrisch.

- Die Matrix enthält in der Hauptdiagonale 1.

- Die Korrelationen sind im Wertebereich +1 und -1.

- Die Matrix ist positiv semidefinit, d.h. sämtliche Eigenwerte sind >= 0.

- Die Eigenwertsumme ist gleich der Ordnung n der Korrelationsmatrix.

Die

kaum zu überschätzende Bedeutung der Eigenwerte einer Korrelationsmatrix.

Die Eigenwerte einer Korrelationsmatrix sind

so etwas wie ihre "Gene", sie sagen der KennerIn sofort, was mit der Korrelationsmatrix

"los" ist, wie es um ihre Beschaffenheit und Eigenart, besonders im Hinblick

auf Fast-Kollinearitäten

(lineare Abhängigkeiten) bestellt ist. Korrelationsmatrizen

gehören zur Gruppe der quadratischen

(Bilinear-) Formen und symmetrischen Matrizen. Notwendiges mathematisches

Charakteristikum einer Korrelationsmatrix ist daher ihre sog. semipositive

Definitheit

oder anders ausgedrückt: alle Eigenwerte >= 0. Sind alle Eigenwerte

> 0, spricht man von positiv definit. Ist mindestens ein

Eigenwert 0 heißt die Korrelationsmatrix semi positiv definit;

auch singulär. Durch falsche Formeln (z.B. "correction

for attenuation", tetrachorische Koeffizienten, Assoziationsmaße

oder vollständige Partialisierungen [zwei gegen alle = den ganzen

Rest] , falsche Missing Data Lösungen und andere unsachgemäße

Manipulationen (z.B. der Hauptdiagonalelemente bei der sog. "Kommunalität"

oder unangemessenen Faktorenreduktionen in der Faktorenanalyse), aber auch

durch Rundungsfehler bei fast-kollinearen

Korrelationsmatrizen können Eigenwerte negativ werden und die

Matrix dadurch entgleisen. Indefinite

Matrizen sind keine Korrelationsmatrizen, auch wenn sie äußerlich

("phänotypische Korrelationsmatrizen") so aussehen.

Zu einer korrekten Diagnose, ob eine phänotypische auch eine genotypische,

echte - mathematisch korrekte - Korrelationsmatrix ist, gehört

daher auch die Bestimmung der Eigenwerte, was mit den heutigen Programmen

zur multivariaten Statistik routinemäßig

ohne großen Aufwand erfolgen kann. Durch Eigenwertanalysen

von Korrelationsmatrizen können manchmal auch schwerwiegende methodische

Fehler oder Datenfälschungen erkannt werden. Es ist auch gut möglich,

dass eine Korrelationsmatrix äußerlich ("phänotypisch")

nicht erkennen lässt, ob und wie viele (Fast-) Kollinearitäten

(Beispiel hier)

sie enthält. Hierzu muss man die Eigenwerte berechnen.

Was besagen nun die Eigenwerte

einer Korrelationsmatrix? Kleine Eigenwerte "nahe 0" sind ein Hinweis

darauf, wie viele fast-kollineare Beziehungen, also Gesetzmäßig-

oder Regelhaftigkeiten in der Korrelationsmatrix enthalten sind. Kleine

Eigenwerte bedeuten also keineswegs, daß die Matrix viel zu vernachlässigende

Information (Redundanz oder Fehler)

enthält; das ist nur eine mögliche Folgerung. Weil

die Faktorenanalytiker darauf fixiert waren, Korrelationsmatrizen in ihrem

Rang zu reduzieren und Eigenwerte < 1 völlig falsch ("Screetest")

als zu vernachlässigende Größen mißdeuteten, erkannten

sie überhaupt nicht, dass Eigenwerte "nahe" 0 die Entdeckung einer

Gesetzmäßigkeit bedeuten kann, die eine besondere Aufmerksamkeit

und Untersuchung geradezu herausfordert. Der Fehler bestand also darin,

die Bedeutung eines Eigenwertes "nahe" 0 (praktisch <= 0,2) nicht

zu erkennen oder zu verkennen, meist durch einseitige faktorenanalytische

Fixierung auf Datenreduktion bedingt.

Wie ich vor einiger Zeit herausfand,

eignen sich Eigenwertanalysen vorzüglich

zur Untersuchung von Generalfaktoren

(ein großer Eigenwert > 50% der Gesamtvarianz, alle anderen in ähnlich

kleiner Größenordnung), z.B. der Interkorrelationsmatrizen

von Intelligenztests (ein anderes Beispiele hier).

Dimension und Eigenwerte.

Besteht eine Korrelationsmatrix aus einem einzigen großen Eigenwert

(Faustregel: ca. 60-80% der Varianz der Eigenwertsumme=Ordnung der Matrix)

und sind alle anderen Eigenwerte relativ klein (Faustregel: nicht größer

als ca. 5% der Varianz), so kann man sagen, dass diese Korrelationsmatrix

Eindimensionalität anzeigt. In der

Sprachstudie-01

hat sich ergeben, dass die drei gewählten Skalierungsvarianten eine

Eindimensionalität repräsentieren, womit bewiesen ist, dass solche

empirisch existieren.

Ganz allgemein ist folgende Faustregel

nützlich, dass Eigenwerte >1 die Anzahl der Dimensionen, 0,2 <

Eigenwerte < 1 spezifische Merkmale ("Faktoren") und Eigenwerte <=

0,2 Fast-Kollienaritäten schätzen.

Zerlegt man eine Korrelationsmatrix

C in ihre Hauptkomponenten (Eigenvektoren) V und ihre Eigenwertdiagonalmatrix

D, so gilt: F = V* SQRT(D). F heißt die Matrix der Faktoren (genauer:

Faktorenladungen). Man sieht dieser Gleichung an, dass die Eigenwerte

nicht negativ werden dürfen, sonst resultieren imaginäre

oder komplexe Faktoren (Beispiel),

die zugleich imaginäre oder komplexe Rohdatensätze implizieren

würden. Hat eine Korrelationsmatrix der Ordnung N einen kleineren

Rang Rg (1 <= Rg <= N, so kann die Korrelationsmatrix aus der

Matrix von Rg Faktoren mathematisch exakt reproduziert werden, denn es

gilt: C = F * F' (Matrix der Faktoren multipliziert mit ihrer Transponierten).

Fazit: Ob eine Korrelationsmatrix

der N auf Faktoren der Ordnung (Fast-) Rg < N zurückgeführt

werden könnte, wenn man sich nicht um die damit entdeckte Gesetzmäßig-

oder Regelhaftigkeit kümmern möchte, hängt genau

davon ab, wie viele Eigenwerte (Fast-) 0 sind. Jede darüber hinausgehende

Manipulation der Korrelationsmatrix führt nach dem Hain'schen

Isometriesatz zu einer Rohdatenveränderung und damit Datenverfälschung.

[Siehe auch: Kommunalität].

Querverweise: Aus

gleichen Eigenwerten unterschiedliche Korrelationsmatrizen erzeugen.*

Zu

gleichen Korrelationsmatrizen unterschiedliche Rohwerte erzeugen. *

Zur

Frage, ob sich zu einer vorgegebenen Eigenwertstruktur mindestens eine

Korrelationsmatrix konstruieren lässt.

Pseudo-Korrelationsmatrizen.

[Beispiele]

(Phänotypische) Pseudo-Korrelationsmatrizen sehen nur aus wie

solche, sind aber keine, wenn man sich die Eigenwerte näher ansieht.

Hier sind sehr merkwürdige und hochpathologische

Konstruktionen möglich, wobei bereits aus einem einzigen Beispiel

folgt: Symmetrische Matrizen mit 1 in der Hauptdiagonale für deren

Einträge r gilt -1 <= r <= 1 sind nicht unbedingt Korrelationsmatrizen

(mehr). Ein sehr krasses Beispiel einer Pseudo-Korrelationsmatrix

aufgrund unterschiedlicher Stichprobenumfänge mit völlig entgleisten

negativen Eigenwerten finden Sie hier.

Der Rang und seine Bedeutung bei Korrelationsmatrizen

Quelle: Sponsel,

R. (1994), Kapitel 2, Abschnitt Rang.

Weitere Querverweise zum Rang: , Kurzbedeutung,

Epsilon-Rang,

Anmerkung: Den Rang kann man auch von Rohdaten bestimmen. Hierbei gilt für den Rang = Min(Zeilen-Rang, Spalten-Rang). Man sagt und es gilt auch, der Zeilen-Rang ist gleich dem Spaltenrang.

Die verschiedenen Korrrelations-Techniken

Matrix,

Zeilen und Spalten, Korrelationen der Spalten und der Zeilen

Eine Matrix ist eine Tabelle aus Zeilen und Spalten.

Sie kann quadratisch sein, wie die Korrelationsmatrix und sie kann rechteckig

sein wie gewöhnlich bei den Rohdatenmatrizen. Für Korrelationen

sollte bei den Rohwerttabellen gelten: Anzahl Zeilen > Anzahl Spalten.

Sind Zeilen und Spalten gleich, gibt es bei der Korrelationsmatrix

einen Rangverlust. Sind es weniger Zeilen z als Spalten s, so gilt, dass

bei der Korrelationsmatrix k=s-(z+1) Eigenwerte = 0 sind, also k

artefizielle Kollinearitäten vorliegen (Zeilenrang = Spaltenrang).

Allgemeine

Regel für den Standardfall Korrelation der Spalten

Die meisten Programme sind standardmäßig

so eingestellt, dass über den Zeilen die Spalten korreliert werden,

d.h. zum Standardfall gehört, dass die den Spalten zugeordneten Merkmale

über den in den Zeilen stehenden Merkmalen korreliert werden. Bei

Excel

(Beispiel) kann man z.B. einstellen,

ob die Spalten oder Zeilen korreliert werden. Um Verwirrungen zu vermeiden,

gibt man im Einzelfall am besten genau an, was man gemacht hat. Noch besser

ist es, die Rohwerttabellen so zu organiseren, dass es mehr Zeilen als

Spalten gibt und die Spalten korreliert werden.

Zeilen

und Spalten zugeordnete Merkmale können typische Untersuchungstypen

repräsentieren

Jenachdem welche Merkmale man Zeilen und Spalten

zuordnet, können sich jeweils typische Untersuchungstypen ergeben.

Besonders in den faktorenanalytischen Tradition haben sich folgende Prototypen

herausgebildet:

R-Technik: s Merkmale in Spalten, z Objekte (Personen) in Zeilen

Q-Technik: s Objekte (Personen) in Spalten, z Merkmale in Zeilen

Beispiel: Die vier Mollath-Gutachter

aus Nürnberg, Bayreuth, Berlin und Ulm.

P-Technik: s Merkmale in Spalten, z Zeitkriterien in Zeilen

O-Technik. s Zeitcharakteristiken in Spalten, z Merkmale in Zeilen

S-Technik: s Objekte (Personen) in Spalten, z Zeitkriterien in Zeilen

T-Technik: s Zeitkriterien in Zeilen, z Objekte (Personen) in Spalten

Geschichte der Korrelationsrechnung nach Baur (1928)

|

|

|

|

Pearson

|

Yule

|

Spearman

|

|

Gauß wird in der Geschichte der Korrelationsrechnung oft vergessen

zu erwähnen, dabei spielt ja die von ihm entwickelte Methode

der kleinsten Quadrate, die Fehler- und Ausgleichsrechnung

und

die Normalverteilung eine kaum zu überschätzende

und grundlegende Rolle für die Entwicklung der Korrelationsrechnung,

Testtheorie und Statistik.

Argumentationen und Interpretationen

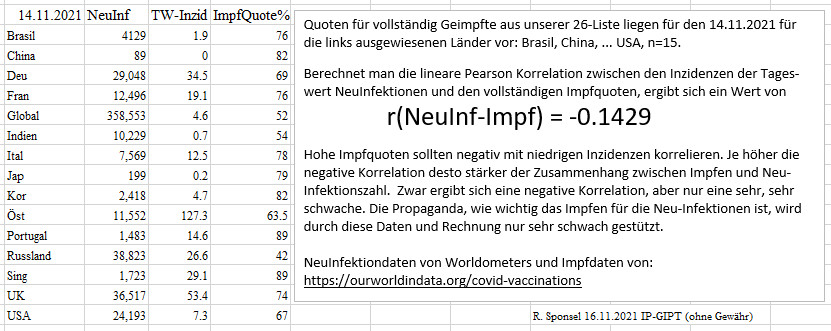

Die Korrelation zwischen Inzidenzen-Impfquoten

Hypothese: Wenn Impfen vor Neu-Infektionen schützt, dann sollten Länder mit hohen Impfquoten geringere Inzidenzen aufweisen.

Gegen diese Hyopthese wurde eingewendet (Twitter 24.11.21): "Glaube ich gerne, frage mich nur wie sinnvoll es ist, Länder zu vergleichen die ggf an unterschiedlichen Punkten der Welle(n) sind." Genau das will man ja mit dem Inzidenz-Impfquotenvergleich untersuchen. Ist die Inzidenz niedrig, dann befindet sich die Welle auf niedrigem Niveau (niedrige Neu-Infektionszahlen), ist die Inzidenz hoch, dann befindet sich die Welle auf hohem Niveau (hohe Neu-Infektionszahlen). Hätten alle Länder das gleiche Wellen-Niveau, dann hätten alle gleiche Neu-Infektionszahlen pro 100.000 Einwohner, also gleiche Inzidenzen.

Seltsames, Merkwürdiges, Paradoxien und Kuriosa um die Korrelation

Spuriose Korrelationen und das Problem der

inhaltlichen Bedeutungsanalyse von Korrelationen

Grundsätzlich sollten Korrelationen hypothesenorientiert und theoriegeleitet

und nicht willkürlich und blind effektheischend sein wie in den meisten

der unten vorgestellten Fälle, die zeigen, dass extrem hohe Korrelationen

nahe 1 sein können, obwohl sie absurd anmuten, d.h. inhaltlich - zumindest

auf den ersten Blick - nichts bedeuten (> Beispiel Wissenschaftsausgaben

und Sucide). Damit stellt sich erneut (>Relevanter

Merkmalsraum) die Frage, wie man inhaltlich bedeutungsvolle bzw. bedeutungslose

Korrelationen finden und feststellen kann. Im allgemeinen haben StatistikerInnen,

WahrscheinlichkeitstheoretikerInnen und MathematikerInnen hierzu nichts

zu sagen und sie äußern sich dazu gewöhnlich auch nicht.

Inzwischen gibt es mehrere Seiten, die inhaltlich absurd erscheinende Korrelationen

zusammengestellt haben, z.B.:

- https://www.tylervigen.com/spurious-correlations

- https://www.tylervigen.com/sources

- https://scheinkorrelation.jimdofree.com/

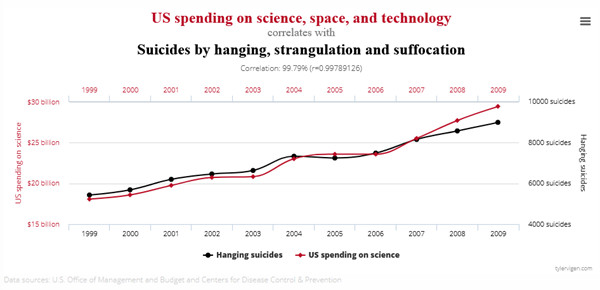

Vigens "spurious correlations"

Beispiel Wissenschaftsausgaben und Sucide (Vigen) r=0.9979

Tyler Vigen, Jurist, ein höchst erfolgreicher Sammler von scheinbar

absurden (spuriosen = falschen) Korrelationen, teilt u.a. folgende extrem

hohe Korrelation zwischen Wissenschaftsausgaben und Suiziden mit:

Datenquellen: U.S Office of Management

and Budget and Centers for Disease Control & Prevention

Auf den ersten Blick erscheint die extrem hohe Korrelation unverständlich, weil man zwischen Wissenschaftsausgaben und Suiziden keinerlei Zusammenhang erkennen kann. Ein Brainstorming über mögliche Moderatorvariablen zeigt aber, dass es hier einige ernst zu nehmende Kandidaten gibt, nämlich:

- Wachstumszeitreihen (viele Wachstumszeitreihen korrelieren hoch bis extrem hoch)

- Wohlstand als verbindende Variable, er kann über das BIP bzw. das GDP (USA) geschätzt werden.

- Bevölkerungswachstum als gemeinsame Variable

- Mediale Aufbereitung von Wissenschaftsausgaben und Suiziden (Nachahmereffekte)

Es böte sich sich, die Korrelationen mit den hypothetischen Einflussgrößen neu zu rechnen, um die Einflüsse auszupartialisieren. Das würde aber nichts an der extrem hohen Korrelation, die praktisch eine lineare Abhängigkeit bedeutet, zwischen Wissenschaftsausgaben und Suiziden ändern. Auspartialiseren anderer Einflussgrößen kann erstens wegen der fast linearen Abhängigkeit der Ausgangskorrelation misslingen (>Anderson Warnung), indem zusätzlich unsinnige Werte resultieren, und zweitens nach dem Hain'schen Satz, dass die positive Definitheit bei Auspartialisieren alle gegen den Rest entgleisen kann. Wie man es auch dreht und wendet: es führt kein Weg daran vorbei, eine inhaltliche Korrelationstheorie zu entwickeln, damit man die reale Bedeutung einer Korrelation abschätzen kann und der Falle spurioser (falscher) Korrelationseffekte einigermaßen gewappnet gegenübersteht.

Falsche Interpretation des Klassikers

Storchennester und Geburtenraten

Vigens Interpretation, p. xii, des Klassikers

Storchennester

und Geburtenraten ist falsch, wenn erschreibt "Remember the correlation

between babies and storks? It was also coincidence" (Erinnern Sie sich

an die Korrelation zwischen Babys und Störchen? Es war auch Zufall).

Diese Scheinkorrelation war kein "Zufall", sondern durch die ("Moderator")

Variable Industriealisierung vermittelt. Man beachte auch die Anmerkung

Sachs. Kritisch bleibt anzumerken, dass die Quellenangaben eine Zumutung

sind (sowohl im Buch als auch auf der Quellen-Homepage).

Jeder Kenner der Materie weiß im Übrigen, dass Korrelation

und Kausalität zwei paar Stiefel sind, obwohl sie sich natürlich

nicht ausschließen. Trotz der wissenschaftlichen Mängel - auch

bei der Quellen "Dokumentation", ist die Arbeit durch ihre Popularität

dennoch verdienstvoll, weil sie sehr plastisch deutlich macht, dass eine

bloße rechnerische Korrelation inhaltlich

nichts besagen muss, was zweifelllos richtig ist.

Das Scheinkorrelations- und Partialisierungsparadox

Die merkwürdige Beliebigkeit der Korrelationskoeffizienten: Partielle Korrelationen

Ganz allgemein kann hier gesagt werden, dass die Möglichkeit der Partialisierung uns geradezu instand setzt, besondere Abhängigkeiten und Besonderheiten zu erkennen. So gesehen sollten dann aber auch Partialisierungen der wichtigsten Einflussquellen ausdrücklich in die Untersuchungen einbezogen und gerechnet werden.

Mit Nicht- & Linearitäts-Paradox des Korrelationskoeffizienten bezeichne ich einen dem Anschein nach nicht-linearen Zusammenhang im Schaubild oder im Werteverlauf, wobei der Korrelationskoeffizient aber einen sehr hohen bis vollkommen linearen Zusammenhang anzeigt (Beispiel 1a, Variante b), Empirisches Beispiel (Zusammehang Italien Anzahl Infizierter und Anzahl Todesfälle). Andererseits können auch eindeutig nicht lineare Zusammenhänge zu sehr hohen linearen Korrelationskoeffzienten führen (Beispiel 2). Und drittens können der Anschauung nach fast lineare Zusammenhänge zur Fast-Unkorreliertheit führen (Beispiel 3), durch Vertauschen zweier Werte wird die Korrelation +1 (Beispiel 4). Eine andere Doppel-Paradoxie zeigt Beispiel 5.

Beispiel 1 [Werte zum direkten Einlesen und nachrechnen]

Bei folgendem Graphen würde kaum jemand vermuten, daß hier eine lineare Korrelation von 1 vorliegt:

1b) Eine andere Variante aus Sponsel (2005, S. 35) mit r = 0.999999111

|

14.9138 14.9895 15.5672 15.6475 15.7055 15.8960 16.0851 16.3145 16.6591 17.2783 18.6461 22.3315 29.2784 36.5532 46.0904 |

0.490 1.000 4.890 5.460 5.810 7.120 8.340 9.850 12.190 16.410 25.460 50.400 97.600 146.500 211.010 |

1c) Die Korrelationsmatrix der Partitionen von n=1,2,3, ... liefert ein konkretes Beispiel aus der kombinatorischen Zahlentheorie:

Man kann jede natürliche Zahl n aus Zahlen 1...n zusammengesetzt denken. Beispiel: 4 kann auf folgende Weisen zusammengesetzt werden: 1+1+1+1, 1+1+2, 1+3, 2+2, 4. Das heißt, die Anzahl aller Partitionen von 4 ist 5. Eine Ausarbeitung zur Anzahl aller Partitionen von n= 1,2,3, ... fanden Sie hier (URL geändert). Wir betrachten hier für unser Korreleationsbeispiel nur die Matrix der Anzahlen der Partitionen der natürlichen Zahlen von 1 bis 10:

Lesebeispiele: Die Zahl 3 kann aus 1+1+1, 2+1 und 3 zusammengesetzt werden. Es kommen also 4 Einsen in den Partitionen von 3 vor. In den Partitionen von 1, 2, 3, ...10 gibt es insgesamt 284 Einsen, das ergibt, nach dem insgesamt 538 Zahlen in den Partitionen vorkommen, einen Anteil von 52,79%. Die Zweien bringen es auf 114 mit einem Anteil von 21,19%. Man sieht, wie sich die Graphen exponentiell entwickeln.

Korrelationsmatrix

der Anzahl aller Partitionen n= 1,2,3, ... 10.

Hintergrund: Im September 2008 kam mir bei einem Spaziergang

die Idee, dass die allermeisten Summanden in Partitionen n= 1,2,3, ...

zunehmend aus 1 bestehen. Es sollte sich daher bei einer Faktorenenanalyse,

hier Hauptkomponentenmethode, ein Generalfaktor zeigen. Da ich nicht wusste,

ob und wie sehr das der Fall war, habe ich mir vorgenommen, ein überschaubares

Beispiel mal zu rechnen. Hier ist nun das Ergebnis:

Ergebnis: Die Korrelationsmatrix ist fast durchweg von sehr hohen Korrelationskoeffizienten nahe 1 belegt, was man der Datenmatrix so nicht "ansieht". Die Hauptkomponentenfaktorenanalyse zeigt einen einzigen großen ("übermächtigen") sog. "Generalfaktor", der - entsprechend dem größten Eigenwert - 97,553% der Varianz ausschöpft; ein Generalfaktor, der Spearman sicher begeistert hätte. Die Korrelationsmatrix hat - exakt betrachtet - Rang 9, "praktisch" aber Rang 1. Dass ein Eigenwert 0 ist bedeutet hier nur, dass eine artefizielle Kollinearität vorliegt, weil nämlich in der Korrelationsmatrix nur gleich viele Zeilen wie Spalten und nicht mehr gegeben sind (Faustregel: für empirische Korrelationsanalysen sollten wenigstens drei mal so viele Datensätze wie Variablen gegeben sein). Praktisch bedeutet dieses Generalfaktorergebnis, dass man die 10*10-Korrelationsmatrix ziemlich "gut" aus dem Generalfaktor F1 * F1' gewinnen kann:

Diskussion: Mich hat das Ergebnis in

dieser Ausprägung überrascht. Intuitiv-naiv hatte ich erwartet

für jede der Zahlen 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 einen Faktor zu

finden, und zwar, grob geschätzt, etwa in der Ausprägung wie

die Zahlen nach ihrer Häufigkeit vorkommen. Diese Idee wird durch

diese Auswertung nicht gestützt. Für n=10 kommen insgesamt 538

Summanden vor, davon 284 Einsen, das sind "nur" 52,79%, wie oben

mitgeteilt. Doch der Generalfaktor nimmt einen Anteil von 97,553% ein.

Sollte hier etwa eingehen, dass sich jede natürliche Zahl auf Einsen

zurückführen lässt? Doch woher sollte das die Datenmatrix

"wissen"? Das scheint doch ziemlich abwegig. Was also bedeutet dieser übermächtige

"Generalfaktor"? Ich deute derzeit, er spiegelt gar nicht die Anteile der

"Zahl-Faktoren" 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 wider, sondern die Gesetzmäßigkeit,

hier die lineare Abhängigkeit, die in der ganzen Partitionsmatrix

dieser

natürlichen Zahlenanordnung steckt; genau genommen stecken neben der

einen artefiziellen Kollinearität (nZeilen = mSpalten) noch 8 Fast-Kollinearitäten

in dieser n=10-Partitionsmatrix. Dieser Generalfaktor könnte daher

das Bildungsgesetz der Partitionierung von n = 1,2,3, ... bedeuten.

Beispiel 2

Obwohl hier y = x^2 gilt, y also funktional - genauer quadratisch und nicht linear von x abhängt - ergibt sich folgende merkwürdige sehr hohe "lineare" Korrelation von r = 0,9805.

Rohdaten, Korrelationen,

Matrix-Standard-Analyse und Faktorenanalyse (Generalfaktorbeispiel).

Beispiel 3 [siehe auch Reliabilitätsparadox]

Obwohl fast alle Werte gleich sind und damit ein Höchstmaß an anschaulicher linearer Korrelation enthalten, ist der lineare Korrelationskoeffizient mit r = - 0.034482759 infolge der geringen Streuung fast 0:

Beispiel 4

Vertauscht man die 99 und 100 "synchron", wird die Korrelation 1:

Beispiel 5 Pseudolinearer Anschein und Doppelparadox

Die folgende Matrix ist aus Werten zusammengesetzt, die zwischen 1 und 19 eine Korrelation von r = +1 und zwischen 20 und 159 eine Korrelation von r = -1 haben. Insgesamt ergibt sich eine positive Korrelation von r = 0,401. Obwohl die grobe Anschauung eine hohe positive Korrelation nahelegt, ergibt sich doch bei genauerer Betrachtung eher das Gegenteil. Eigentlich sollte man eine negative Korrelation erwarten, weil von den 160 Werten 141 eine vollkomme negative Korrelation haben (-1) und nur 19 eine vollkommen positive Korrelation (+1). Die negativen Alternationen überwiegen also bei weitem. Man sollte also eher eine negative Korrelation in der Größenordnung von r ~ - 0,40 erwarten, aber das Gegenteil ist der Fall.

Die

Werte aus Beispiel 5 zum Einlesen und nachrechnen.

Beispiel 6: Korrelation zwischen "Ehrenmorden" und medialer Präsentation. [von Quelle]

Auf den ersten Blick erscheint die Korrelation von 0.9528 für den Graph der beiden Kurven ungewöhnlich hoch. [mehr an der Quelle hier]

Das Größenordnungsparadoxon

| a

b

c

10.00006 10.00024 10.00095 10.00046 10.00014 10.00065 10.00033 10.00034 10.00035 10.00090 10.00083 10.00040 10.00045 10.00094 10.00080 10.00083 10.00023 10.00090 10.00014 10.00088 10.00005 10.00077 10.00036 10.00069 10.00029 10.00087 10.00052 10.00089 10.00022 10.00028 |

Erläuterung: Die drei Rohdatensätze

a, b. c liegen alle in der gleichen Größenordnung

um 10. Nach intuitiver Anschauung könnte man zwischen den drei Rohdatensätzen einen hohen Zusammenhang vermuten. Aber das Gegenteil ist der Fall. Man könnte sich die drei Rohdatensätze als durch Meßfehler hervorgegangen denken. Dann wären diese Meßfehler hier ein Beispiel für un- bis negativ korrelierte, wie die Korrelationsmatrix zeigt. |

Korrelationsmatrix

a b c a 1.0000 -0.1983 0.0179 b -0.1983 1.0000 -0.3336 c 0.0179 -0.3336 1.0000

|

Das Wachstumsparadox bei Zeitreihen

Das Wachstumsparadox scheint verwandt mit dem hier sog. "Linearitätsparadox". Hier kann man, besonders bei volkswirtschaftlichen Zeitreihen extrem hohe Korrelationen, ja viele (Fast-) Kollinearitäten [W], beobachten, die zumindest der Idee einer linearen Korrelation zuwiderlaufen. Ein vernünftig konstruierter linearer Korrelationskoeffzient sollte eigentlich kleiner werden, wenn die Linearität abnimmt. Da er das nicht tut, muss er also unabhängig von der tatsächlichen Linearität konstruiert sein. Das ist an sich kein grundsätzliches Problem, da man ja verlangen könnte, bevor mit dem Verfahren des linearen Korrelationskoeffizienten gerechnet wird, einen graphischen Test auf Linearität bzw. ganz allgemein auf Daten- Verteilungs- Angemessenheit durchzuführen.

Überhaupt kann an dieser Stelle angemerkt werden, dass es stets sinnvoll und zu empfehlen ist, sich die Daten in ihrem graphischen Verlauf anzuschauen, bevor man ihnen ein Modell unterlegt und rechnet.

Querverweise:

- Zur Multi-Kollinearität in der Ökonomie > Belsley et al.

- Die Zeit als Variable, Zeitdiagramme, Zeitreihenanalysen. Was bedeutet die Zeit als Variable? Was sagen Zeitdiagramme aus - oder sagen sie gar nichts aus? Zum grundlegenden Unterschied und Verständnis von Korrelation und Kausalität.

- Wachstum - Kritische Reflexionen zu einem äußerst fragwürdigen Konzept.

Ein Wachstumsparadox bei derAusbreitung des Corona-Virus [Quelle und hier ausführlich]

Obwohl die betroffenen Länder weltweit zunehmen (Graph 4), am 28.02.2020 bei 51 standen, nehmen die Wachstumsraten (Graph 5) der weltweit betroffenen Länder ab mit einer leichten Zunahme der letzten Tage. Obwohl also die absoluten Zahlen der betroffenen Länder zunehmen, nehmen die Wachstumsraten des Zuwachses ab. Das mutet paradox an und verlangt nach einer Erklärung. Nun, das ergibt sich schlicht und und einfach aus den Zahlen und der Wachstumsrechnung mit ihren drei Variablen (Endwert, Anfangswert, Anzahl der Zeiteinheiten). Es zeigt, man muss rechnen und grafisch darstellen und nicht meinen und phantasieren, um ein angemessenes Bild der Lage zu gewinnen.

Vergleich Korrelationen und Eigenwerte absoluter und logarithmierter Häufigkeiten am Beispiel Corona-Virus Ergebnis: Die Unterschiede zwischen den Korrelationen- und Eigenwerten ob auf absoluten Häugikeiten oder auf logarithmierten Häufigkeiten beruhend sind sehr gering und fallen praktisch nicht ins Gewicht.

Eine Logarithmus-Paradoxie ? [15.5.8]

Befund * Rechenbeispiel * Ergebnis * Brainstorming: 16.5.8,

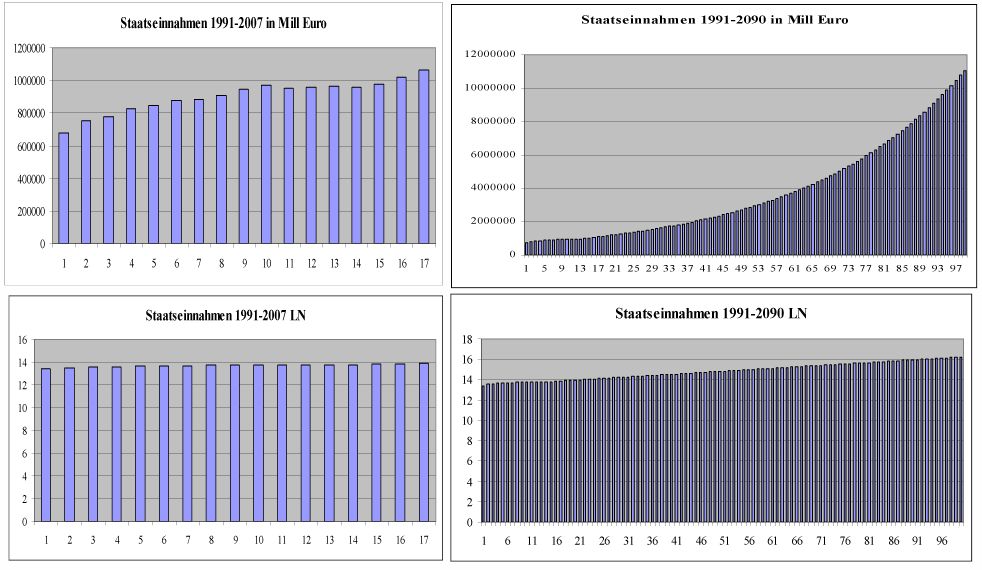

Befund: Bei der multivariaten Untersuchung der Zeitreihen von 24 Wirtschaftsvariablen für den Zeitraum 1991-2007 ergab sich als eine Nebenfrage, wie sich die Korrelationskoeffizienten verändern, wenn man die Rohdaten LN-logarithmiert. Zu meiner Überraschung - und auch der zweier Mathematiker, denen ich das Ergebnis vorlegte - unterschieden sich die beiden Korrelationsmatrizen in den mittleren Abweichungsbeträgen nur um 0.02. Meine erste Idee war, dass dieser Befund durch die geringe Anzahl der Zeitreihe mit nur 17 Jahreswerten erklärt werden kann, weil sich der typische exponentielle Wachstumsverlauf erst nach einiger Zeit zeigt und am Anfang doch sehr einer Geraden ähnelt. Beide Kurven zeigen also bei den Anfangswerten einen sehr ähnlichen Verlauf. Dies sei am Beispiel der Staatseinnahmen illustriert:

Rechenbeispiel: Die Korrelationskoeffizienten und ihre Abweichungen 1991-2007 bzw. 1991-2090 ergeben sich wie folgt:

Ergebnis: Vergleicht man die Korrelationskoeffizienten - und ihre Abweichungen - der Rohdaten mit den LN-logarithmierten Rohdaten über eine Zeitreihe von 100 Jahren, hier 1991-2090, so zeigt sich im Schaubild ganz klar einmal der exponentielle Verlauf, wie wir ihn kennen und erwarten und beim Logarithmus eine näherungsweise Gerade. Trotzdem unterscheiden sich die Korrelationskoeffizienten am Beispiel Variable 2 Staatseinnahmen nur um den mittleren Abweichungsbetrag von 0.027616 der Zeitreihe 1991-2090 gegenüber der Zeitreihe 1991-2007 mit dem mittleren Abweichungsbetrag von 0.015879. Das ist für mich ein überraschender Befund mit einer gewissen Anscheinsparadoxie (für aufklärende Hinweise bin ich dankbar).

Brainstorming:

16.5.8: Gilt diese enge Beziehung der Korrelatiion

zwischen Daten und ihren Logarithmen nur bei Daten, die ein Wachstum bergen?

Lässt sich diese Idee sich durch ein einfaches Gegenbeispiel widerlegen,

z.B. indem man die Daten von Größe und Gewicht (oben)

hernimmt, logarithmiert und die Korrelationen vergleicht?

Das Beispiel liefert ein ähnliches Ergebnis wie die Wachstumstumswert-Zeitreihen,

sie könnten also auch als Wachstumszeitreihe interpretiert werden

und wären dann kein geeignetes (Gegen-) Beispiel. Tatsächlich

liefern die meisten Erhebungen von Körpergrößen und Körpergewichten

als Wachstum interpretierbare Daten. Das sieht man sofort, wenn man die

Werte der Größe nach sortiert, z.B. nach dem Gewicht: 46, 51,

52, 55, 58, 61, 63, 65, 65, 67, 72, 74, 74, 76, 76, 81, 85, 87, 92, 98.

Systematische Veränderungs Paradoxie

Alle systematischen Effekte, echte wie auch systematische Fehler [EN], bleiben bei der Korrelation verborgen, je mehr die systematischen Effekte konstant sind. Dies kann z.B. für eine Reliabilitätstheorie wie sie im Rahmen der sog. "klassischen" - besser naiven - psychologischen Testtheorie fatal sein, wie im folgenden Link durch Modellbildung bewiesen wird:

Ein Reliabilitätsparadox der numerologischen Testtheorie

Reliabilität bedeutet in der Testtheorie Zuverlässigkeit und Genauigkeit einer Messung. Man unterscheidet verschiedene Arten von Reliabilitäten, u.a.: Paralleltestreliabilität und Retestreliabilität (Testwiederholung). Nehmen wir an, wir haben einen Test, der 30 Fragen (Items) umfaßt und der bei einer Versuchsperson zu folgendem Ergebnis führt 1= Ja, 0= Nein):

Item: 123456789012345678901234567890

10 20

30

Tag1: 111111111111111111111111111110

Tag2: 111111111111111111111111111101

Wie man ohne besondere psychologische, statistische oder testtheoretische Kenntnisse sehen kann, sind beide Testreihen in 28 Fragen gleich bearbeitet, nur in den letzten beiden unterschiedlich. Man sollte also annehmen, dass die Korrelation zwischen beiden Testreihen sehr hoch ist, aus dem Bauch heraus wünscht man sich intuitiv eine Korrelation in der Größenordnung 28/30 = 0,93. Tatsächlich ergibt jedoch der Produkt- Moment- Korrelationskoeffizient (aufgrund der geringen Streuung, die die Werte zeigen) einen Wert von r = -0,034482759, behauptet also praktisch die Unkorreliertheit der Werte. Verdoppelt man die Testreihe auf 60 Fragen (Items) wird es auch nicht recht viel besser mit r = -0,016949153:

Item: 123456789012345678901234567890123456789012345678901234567890

10 20

30 40

50 60

Tag1: 111111111111111111111111111111111111111111111111111111111101

Tag2: 111111111111111111111111111111111111111111111111111111111110

| Man mag daher mit Fug und Recht bezweifeln, ob der lineare Produkt-Moment-Korrelationskoeffizient geeignet ist, die Reliabilität vernünftig zu schätzen. |

Die sog. "Attenuitäts-Korrektur" - correction of attenuation

Eine falsche "Korrekturformel" für den Korrelationskoeffzienten, 1904, durch Charles Spearman eingeführt, die zu Entgleisungen Kollinearität einer Korrelationsmatrix führen kann, weil sie einen unangemessenen (verzerrenden) Eingriff in die Relationen (> Relationentreue) der Korrelationsmatrix bedeuten kann (die Relationentreue verletzt), ist die "Attenuitäts-Korrektur".

Die Attenuitäts-Korrektur muss schon deshalb mathematisch falsch sein, weil sie Korrelationskoeffzienten außerhalb -1 <= r <= 1 zuläßt, so fand etwa Thorndike (1921, p. 147) einen "korrigierten" Koeffizienten von -2,56.

Das dahintersteckende praktische Motiv war wohl, die Korrelationskoeffizienten zu erhöhen. Das zumindest ist das praktische numerische Ergebnis dieser "Korrektur", die man nicht anwenden sollte.

Formel für die Attenuitäts-Korrektur (attenuation of correction):

r(ab) = r(ab)/ SQR [r(aa) * r(bb)]

mit:

r(ab) =: "wahre" Korrelation zwischen a und b, wenn die Messungen fehlerfrei erfolgen würden

r = Korrelationskoeffzient -1 <= r <= 1

r(aa) =: Reliabilitätskoeffizient von a

r(bb) =: Reliabilitätskoeffizient von b

SQR = Quadratwurzel

Beispiel

Die Korrelation zwischen Gedächtnisleistung G und Intelligenz I sei mit 0,68 angenommen. Die Reliabilität (Zuverlässigkeit, Genauigkeit) mit der die Gedächtnisleistung G gemessen werde, sei 0,91, die Reliabilität (Zuverlässigkeit, Genauigkeit) mit der die Intelligenz I gemessen werde, betrage 0,82. Eingesetzt ergibt sich:

r(ab) = 0,68 / [SQR(0,91 * 0,82)]

= 0,68 / SQR(0,7462)

= 0,68 / 0,86383

= 0,787

=====

Man sieht, dass sich durch die "Attenuitäts-Korrektur" der ursprüngliche Korrelationskoeffizient von "nur" 0,68 auf 0,787 erhöht, das sind relativ zum Ausgangswert immerhin 15,73%.

Ähnliche problematische oder falsche Korrekturkoeffizienten: multivariate correction for attenuation (Bock & Petersen) und Korrektur für kleine Stichproben (Olkin & Pratt 1958).

Spruch zum Thema: Und die Moral von der Geschicht? Korrigiere originale Daten nicht

Literatur zu den dubiosen "Verbesserungs- und Korrekturformeln". Spearman (1904); Thorndike 1921; Olkin, I. & Pratt, J. W. (1958); Cureton (1966); Bock, R. D. & Petersen, A. C. (1975). Kritisch: Sponsel 1994.

Ansätze einer inhaltlichen Korrelationstheorie - Interpretation von Korrelationen

Zusammenhänge können mehr oder minder echt oder unecht sein. Daher braucht man, um ganz allgemein einen Zusammenhang zu verstehen, wozu die Korrelation gehört, eine Theorie, aus der sich der Zusammenhang erklären und begründen lässt. Zur Interpretation von Korrelationen braucht man also zwei Theorien: eine Theorie des korrelativen Zusammenhanges und eine Theorie der korrelativen Echtheit, genauer: Echtsbedeutung, weil, wie Sachs kritisch bemerkt, die Korrelation als solche ja besteht. Ein allgemeines Modell für einen Zusammenhang Z(x,y) zwischen den Variablen x und y kann z.B. wie folgt formuliert werden: Z(x,y) = f (U1, U2, ..., Ui, .... Un), wobei die U hier unterschiedliche Ursachen-Einflussgrößen symbolisieren. Ist der Zusammenhang Z(x,y) eine Korrelation K(x,y), so sind in der Regel Werte zwischen -1 bis +1 möglich. Für ein r(x,y)=0.62 könnte z.B. das lineare Ursachen-Modell gelten U1= 0.26, U2= 0.18, U3=0.12 und U4=0.06. Nimmt man als anschauliches Beispiel einen Quader mit Länge L=4, Breite B=3 und Höhe H=1, kann man die Theorie aufstellen, dass das Volumen zu 4/8 von der Länge, zu 3/8 von der Breite und zu einem 1/8 von Höhe verursacht wird. Eine Hauptkomponenten- oder Faktorenanalyse hilft hier nicht weiter, weil diese nur die inneren Komponenten oder Faktoren erfasst. Hier geht es aber um äußere Ursachen (U).

Zusammenhangsprüfung

Hier ist zu begründen, welcher inhaltliche Zusammenhang zwischen

x und x bestehen. So lässt sich z.B. der inhaltliche Zusammenhang

zwischen Fußgröße und Körpergröße durch

den allgemeinen Satz begründen, dass die Teile größer werden,

wenn das Ganze oder andere Teile größer werden. Infektionszahlen

steigen, wenn die Kontakte nicht verringert werden, weil die Infektion

über Kontakt erfolgt. Wachsende Zeitreihen haben das Wachsen gemeinsam.

Echtheitsprüfung

Ob eine Korrelationsbedeutung "echt" ist oder nicht, kann schwierig

herauszufinden sein (>relevanter

Merkmalsraum). Hilfreich kann hier sein, über einen klaren Zufallsbegriff

zu verfügen. Eine oft anwendbare Methode besteht aber oft in der

partiellen

Korrelationsanalyse. Verändert sich ein korrelativer Zusammenhang

zwischen x und y nicht oder nur unwesentlich, wenn man z auspartialisiert,

kann man sagen, dass z keinen nachweisbaren Einfluss auf die Korrelation

zwischen x und hat. Die Einbeziehung weiterer Variablen ist ein großes

Thema in der Korrelationsstatstik (Lazarsfeld 1955, Die Interpretations

statistischer Beziehungen, übersetzt in (1-15) Hummel & Ziegler

Korrelation

und Kausalität, Bd. 1.

Literatur (Auswahl) > Siehe bitte auch (überlappende) Literaturliste Autokorrelation und Literaturliste Die Zeit als Variable (überlappend).

- Aldrich, John (1995). Correlations Genuine and Spurious in Pearson and Yule. Statistical Science, Vol. 10, No. 4 (Nov., 1995), 364-376. [Abs]

- Anderson, Oskar (1954). Probleme der statistischen Methodenlehre in den Sozialwissenschaften. Würzburg: Physica. [enthält ein ausführliches Kapitel zur Korrelation und geht auf die Tücken und Fallen bei der Partialisierung ein]

- Bartel, Hans (1974). Korrelationen. In: Statistik I, 79-111. Stuttgart: Gustav Fischer.

- Baur, Franz (1928). Korrelationsrechnung. Mathematisch-Physikalische Bibliothek. Leipzig: Teubner. [historisch]

- Belsley, David A.; Kuh, Edwin & Welsch, Roy E. (1980). Regression Diagnostics: Identifying Influential Data and Sources of Collinearity. New York: Wiley. [Den Ökonomen sind die Probleme mit der (Multi-) Kollinearität im Gegensatz zu den meisten PsychologInnen wohlvertraut]

- Betz, W. (1911). Über Korrelation. Methoden der Korrelationsrechnung und kritischer Bericht über Korrelationsuntersuchungen aus dem Gebiete der Intelligenz, der Anlagen und ihrer Beeinflussung durch äußere Umstände. Beihefte zur Zeitschrift für angewandte Psychologie und psychologische Sammelforschung. Leipzig: Barth. [mit umfassenden Literaturverzeichnis, historisch]

- Bock, R. D. & Petersen, A. C. (1975). A multivariate correction for attenuation. Biometrika, 62,3, p. 677. [Anmerkung: die "true correlation matrix" verliert ihre positive Definitheit und produziert einen negativen Eigenwert, dokumentiert in Sponsel 1994, Kap. 9]

- Bravais, A. (1846). Analyse mathématique sur les probabilités des erreurs de situation d`un point. Mém. prés. par divers savants à l`Acad. des sciences de l`Inst. de France, 2. Serie, 9, p. 255-332. [historisch]

- Clauß, G. & Ebner (1982). Statistik. Für Soziologen, Pädagogen, Psychologen und Mediziner. Band 1 Grundlagen. Frankfurt: Deutsch.

- Cureton, Edward E. (1966). Corrected Item-Test Correlations. Psychometrika 31,1,93-96. [mit "Verbesserungs- bzw. Korrekturformeln für die Item-Test-Reliabilität"]

- Cureton, Edward E. (1966). On Correlation Coefficients. Psychometrika 31,4,605-607. [mit "Verbesserungs- bzw. Korrekturformeln"]

- Eisenreich, G. (1991). Korrelationen. In: Lineare Algebra und analytische Geometrie. Berlin: Akademie, S. 286.

- Encyclopedia of Statistical Science (1982). Correlation. Vol. 2, pp. 195-204. New York: Wiley.

- Fisher, Ronald A. (1925). Statistical Methods for Research Workers. Edinburgh: Oliver & Boyd. [Online]

- Fisher, Ronald A. (dt. 1956). Der Korrelationskoeffizient. In: Statistische Methoden für die Wissenschaft. Edinburgh: Oliver and Boyd. Seiten 176-211.

- Galton, Francis (1886). Family likeness in stature. ProcRoSoc 40, p. 42 [historisch]

- Galton, Francis (1888). Head growth in students at the University of Cambridge. In: Nature 38, pp. 14-15 [historisch]

- Galton, Francis (1888). Correlations and their measurement. [historisch]

- Hain, Bernhard (1994). Bemerkungen über Korrelationsmatrizen. Kap. 6 in: Sponsel, Rudolf & Hain, Bernhard (1994). Numerisch instabile Matrizen und Kollinearität in der Psychologie. Diagnose, Relevanz & Utilität, Frequenz, Ätiologie, Therapie. Ill-Conditioned Matrices and Collinearity in Psychology. Deutsch-Englisch. Übersetzt von Agnes Mehl. Erlangen: IEC-Verlag.

- Hummell, Hans J. & Ziegler, Rolf (1976, Hrsg.) Korrelation und Kausalität. 3 Bde. [Reader] Stuttgart: Enke.

- Karrenberg, U. (2012) Signale - Prozesse - Systeme. Eine muldimediale und interaktive Einführung in die Signalverarbeitung. 6. A. Berlin: Springer. Anmerkung: Eingegliedert ist DASYLab 11, eine speziell für den Lernen entwickelte Software der Messdatenerfassung und Messdatenanalyse, so dass viele Beispiele in dem Buch hiermit gerechnet und anschaulich dargestellt werden können.

- Koller, Siegfried. (1962). Typisierung korrelativer Zusammenhänge. Metrika, 65-75. [enthält systematisch hierarchische Abfrage zur Deutungsanalyse] [Digital]

- Koller, Siegfried (1971). Mögliche Aussagen bei Fragen der statistischen Ursachenforschung. Metrika 17, 30-42.

- Münzner, H. (1936). Grundbegriffe und Probleme der Korrelationsrechnung. Deutsche Mathematik, 1, 290-.

- Olkin, I. & Pratt, J.W. (1958). Unbiased Estimation Of Certain Correlations Coefficients. The Annals of Mathematical Statistics, Vol. 39, 201-211. [Studie zu den Folgen in Sponsel 1994, Kap. 7.10. Die num. Stabilität nimmt zu und kein Eigenwert entgleist negativ]

- Quenouille, M.H. (1957). The Analysis of Multiple Time Series. Griffins Statistical Monographs 1.

- Pearson, Karl (1901). On the Correlation of Characters not Quantitatively Measurable. Philosophical Transactions Of The Royal Society Of London. Series A. Vol. 195, I. Mathematical Contributions to the Theory of Evolution - VII, pp. 1-47. [historisch]

- Revenstorf, Dirk (1979) Zeitreihenanalyse für klinische Daten. Methodzik und Anwendungen. Weinheim: Beltz.

- Schlittgen, Rainer & Streitberg, Bernhard H.J. (1984) Zeitreihenanalyse. München: Oldenbourg.

- Schmitz, Bernhard (1987) Zeitreihenanalyse in der Psychologie. Verfahren zur Veränderungsmessung und Prozeßdiagnostik. Weinheim: Beltz.

- Schlosser, Otto (1976). Einführung in die sozialwissenschaftliche Zusammenhangsanalyse. Reinbek: Rowohlt.

- Spearman, Charles (1904). The proof and measurement of association between two things. American Journal of Psychology 15, pp. 88 (formula p.90).

- Sponsel, R. (1984) Lebens- und Selbstzufriedenheit als Psychotherapieerfolgskontrolle. Praktische Systematik psychologischer Behandlungsforschung. Dissertation, Erlangen: IEC-Verlag. [Enthält viele Regressions-, Korrelations- und partielle Korrelationsstudien, sowie Dokkumentation einer indefiniten Entgleisung, Ausgangpunkt für die Eigenwert- und Fast-Kolloinearitätsanalysen]

- Sponsel, R. (1994). Numerisch instabile Matrizen und Kollinearität in der Psychologie. Diagnose, Relevanz & Utilität, Frequenz, Ätiologie, Therapie. Ill-Conditioned Matrices and Collinearity in Psychology. Deutsch-Englisch. Übersetzt von Agnes Mehl. Kapitel 6 von Dr. Bernhard Hain: Bemerkungen über Korrelationsmatrizen. Erlangen: IEC-Verlag [ISSN-0944-5072 ISBN 3-923389-03-5].

- Sponsel, R. (2005). Fast- Kollinearität in Korrelationsmatrizen mit Eigenwertanalysen erkennen. Erlangen: IEC-Verlag.

- Thorndike, E. L. (1921). On The Organization Of Intellect. Psychological Review XXVIII, p. 147. Bemerkung: Die kleine Matrix der Ordnung 7 enthält zwei stark negative Eigenwerte.

- Tschuprow, A.A. (1925). Grundbegriffe und Grundprobleme der Korrelationsrechnung. Leipzig: Teubner. [mit umfassendem und kommentiertem Literaturverzeichnis, historisch]

- Vigen, Tyler (2015) Spurious correlations. Correlation does not equal Causation. New York: Hachette. [Anmerkung: Die Quellenangaben sind eine Zumutung]

- Yule, G.U. (1926). Why do we sometimes get nonsense-correlations between time series? Journal of the Royal Statistical Society, 89, 1-64.

Links (Auswahl)

- Die Erfindung des Galton-Brettes und die Entwicklung des Konzeptes der Korrelation: http://www.galton.de/Kap1_2_4.htm

- Gregor Brand: Gehirngröße und Intelligenz: http://www.loni.ucla.edu/~thompson/MEDIA/NN/gb_nn.htm

- Joachim Funke: Intelligenz: Die psychologische Perspektive: http://www.psychologie.uni-heidelberg.de/ae/allg/mitarb/jf/intelligenz.pdf

Glossar, Anmerkungen und Endnoten

1) GIPT= General and Integrative Psychotherapy, internationale Bezeichnung für Allgemeine und Integrative Psychotherapie.

___

Beispiel excel

__

Definitheit

bei quadratischen Formen. Wir übernehmen von Eisenreich, G. (1991).

Lineare Algebra und analytische Geometrie. Berlin: Akademie, S.258,

folgende Sprachregelung: "Eine quadratische Form ist genau dann positiv

definit, wenn sämtliche Eigemverte positiv sind; sie ist genau dann

positiv semidefinit, wenn sämtliche Eigenwerte >=0 sind; sie ist genau

dann negativ definit, wenn ihre samtlichen Eigenwerte negativ sind; und

sie isl genau dann negativ semidefinit, wenn sämtliche Eigenwerte

<=0 sind. Schließlich ist die Form genau dann indefinit, wenn

sie sowohl positive als auch negative Eigenwerte besitzt."

__

Die Werte

aus Beispiel 5 zum Einlesen und nachrechnen:

1 1 -9 21 0 1 41 0 1 61 0 1

81 0 1 101 0 1 121 0 0 141 0 1

2 2 -8 22 1 0 42 1 0 62 1 0

82 1 0 102 1 0 122 1 0 142 1 0

3 3 -7 23 0 1 43 0 1 63 0 1

83 0 1 103 0 1 123 0 1 143 0 1

4 4 -6 24 1 0 44 1 0 64 1 0

84 1 0 104 1 0 124 1 0 144 1 0

5 5 -5 25 0 1 45 0 1 65 0 1

85 0 1 105 0 1 125 0 1 145 0 1

6 6 -4 26 1 0 46 1 0 66 1 0

86 1 0 106 1 0 126 1 0 146 1 0

7 7 -3 27 0 1 47 0 1 67 0 1

87 0 1 107 0 1 127 0 1 147 0 1

8 8 -2 28 1 0 48 1 0 68 1 0

88 1 0 108 1 0 128 1 0 148 1 0

9 9 -1 29 0 1 49 0 1 69 0 1

89 0 1 109 0 1 129 0 1 149 0 1

10 10 0 30 1 0 50 1 0 70 1 0

90 1 0 110 1 0 130 1 0 150 1 0

11 11 1 31 0 1 51 0 1 71 0 1

91 0 1 111 0 1 131 0 1 151 0 1

12 12 2 32 1 0 52 1 0 72 1 0

92 1 0 112 1 0 132 1 0 152 1 0

13 13 3 33 0 1 53 0 1 73 0 1

93 0 1 113 0 1 133 0 1 153 0 1

14 14 4 34 1 0 54 1 0 74 1 0

94 1 0 114 1 0 134 1 0 154 1 0

15 15 5 35 0 1 55 0 1 75 0 1

95 0 1 115 0 1 135 0 1 155 0 1

16 16 6 36 1 0 56 1 0 76 1 0

96 1 0 116 1 0 136 1 0 156 1 0

17 17 7 37 0 1 57 0 1 77 0 1

97 0 1 117 0 1 137 0 1 157 0 1

18 18 8 38 1 0 58 1 0 78 1 0

98 1 0 118 1 0 138 1 0 158 1 0

19 19 9 39 0 1 59 0 1 79 0 1

99 0 1 119 0 1 139 0 1 159 0 1

20 1 0 40 1 0 60 1 0 80 1 0

100 1 0 120 1 0 140 1 0 160 1 0

__

numerologische Testtheorie.

[Numerologie]

Das Spiel mit Zahlen [1,2,3,4,5,6,7]

und Mathematik ist nirgendwo sachungemäßer und regelrecht falsch

verbreitet als in der sog. psychologischen, zu allem Überfluß

meist auch noch völlig zu Unrecht so genannten "klassischen" Testtheorie,

die an Hollywoodmechanismen, Hochstapler,

Gaukler, Fälscher und Betrüger gemahnt. Seit wann verdienen

Gaukler den Ehrennamen "Klassiker"? So findet der größte Wissenschaftsbetrug

in den Sozialwissenschaften in der Verkleidung angeblicher Exaktheit statt.

Mittlerweile herrschen wohl schlimmere Verhältnisse als im Frankreich

des 19. Jahrhunderts, als der angesehene Mathematiker Joseph Bertrand [W]

gegen das pseudowissenschaftliche Gauklertum in mathematisch- statistischer

Verkleidung erfolgreich zu Felde zog. Das Zentrum der pseudowissenschaftlichen

Scheinmessungen, Irrtümer und Fälschungen, sitzt in den USA und

hier zentral lokalisiert in der Zeitschrift "Psychometrika".

Dunlap sprach zum 25-jährigen Jubiläum mehr ironisierend als

selbstkritisch von "PSYCHOMETRICS - A SPECIAL CASE OF THE BRAHMAN THEORY"

(Psychometrika 26,1,1961, p.65). Er ahnte wohl nicht, wie sehr er damit

ins Schwarze traf. Dort hat man sich entschlossen, wie weiland in der Scholastik

und im Mittelalter, Naturgesetze und wissenschaftliche Erkenntnisse zu

"beschließen", zu "meinen" und mit Veröffentlichungs-Macht eine

falsche Wirklichkeit vorzugaukeln, allen voran die sog. "Elite- Universitäten",

die zu Beginn dieses Jahres (2004) auch hierzulande so falsch als nacheifernswert

dargestellt werden.

__

Eigenwerte

nicht negativ. Das ist bei fast- kollinearen Korrelationsmatrizen im

Zusammenhang mit Rundungsfehlern nicht immer der Fall, daher müssen

dann vor multivariater Weiterverarbeitung solche indefiniten, mathematisch

nicht korrekten ("phänotypischen") Korrelationsmatrizen, erst richtig

eigenwert-"therapiert" werden. Das bedeutet praktisch, daß die negativen

Eigenwerte beseitigt werden müssen. Hierzu gibt es eine ganze Reihe

von Methoden, z.B.: (1) bei sehr kleinen negativen Eigenwerten diese

0 setzten; (2) bei nicht so kleinen negativen Eigenwerten diese 0 setzen

und die Korrelationsmatrix nachskalieren; (3) SVD - Singulärwertzerlegung;

(4) Faktorenanalyse mit der Centroid-Methode durchführen; (5) Eliminationsmethode

Variable (fast- kollineare Vektoren) entfernen; (6) TIKHONOV-Regularisierung

(Ridge-Methode), (7) KNOL & TEN-BERGE Methode. (mehr und Literatur

in Sponsel

1994, Kap. 5).

__

Fehler. In der numerologischen Zauberwelt

der Fehler- und Ausgleichsrechnung scheinen systematische Fehler keine

Rolle zu spielen, wie ihre Grundgleichung EW = T + e oder Empirischer Wert

= Wahrer Wert (T) plus zufälliger Fehler (e) in der verdeckten

Bedeutung von e (zufälliger, normalverteilter Fehler) gewöhnlich

gedeutet wird. Das zumindest ist die häufigste - und meist falsche

- Deutung in der mathematisch- statistischen Testtheorie, wenn das Modell

auch in vielen naturwissenschaftlich- technischen Anwendungen sich bewähren

mag. Tatsächlich kann und muß man auch in den meisten Fällen

e weiter differenzieren, etwa e = f(v, s, z) mit v =: Verfahrensfehler-Meßbereich,

s =: systematische Fehler und z =: zufällige Fehler. Dies würde

allerdings bedeuten, dass man richtig denken, forschen und begründen

muss und nicht mehr so einfach sagen könnte: die Fehler mitteln sich

bei Normalverteilungsannahme heraus und brauchen daher nicht weiter berücksichtigt

zu werden.

__

Kapitel

6, S. 20 ff in: Sponsel, Rudolf & Hain, Bernhard (1994). Numerisch

instabile Matrizen und Kollinearität in der Psychologie. Diagnose,

Relevanz & Utilität, Frequenz, Ätiologie, Therapie.

Ill-Conditioned Matrices and Collinearity in Psychology. Deutsch-Englisch.

Übersetzt von Agnes Mehl. Kapitel 6 von Dr. Bernhard Hain: Bemerkungen

über Korrelationsmatrizen. Erlangen: IEC-Verlag [ISSN-0944-5072

ISBN 3-923389-03-5]. Aktueller Preis:

www.iec-verlag.de. Informativ zum Begriff Kollinearität.

__

Korrelationen

nach Eisenreich.

__

Ökonomische Zeitreihen

Speth, Hans-Theo (2004) Methodenberichte Heft 3. Komponentenzerlegung

und Saisonbereinigung ökonomischer Zeitreihen mit dem Verfahren BV4.1.

Statistisches Bundesamt, Gruppe Mathematisch-statistische Methoden. Wiesbaden.

[PDF]

S.4:

Prüfverfahren, ob ein lineares Korrelationsmodell angemessen ist. In meiner nun einige Jahrzehnte zurückliegenden Statistikausbildung wurde der Frage, wie man denn prüfen kann, ob man das Modell des linearen Korrelationskoeffizienten anwenden darf, keine Aufmerksamkeit gewidmet. Dabei ist diese Frage nicht weniger wichtig wie z.B. die Frage der Prüfung, ob sich Daten normal verteilen als Voraussetzung dafür, einen Test anzuwenden, der eben eine Normalverteilung voraussetzt. Verallgemeinert kann man sagen: Im Prinzip ist immer zu begründen und zu rechtfertigen, ob eine bestimmte Modellwahl die Voraussetzungen erfüllt. Bei der linearen Korrelationskoeffzienten-Rechnung stellt sich daher die Grundfrage: liegt überhaupt Linearität vor, ist das Modell des linearen Korrelationskoeffizienten angemessen? Wie stellt man also fest, ob Linearität vorliegt?

Der einfachste Test ist wie oben schon veranschaulicht die graphische Darstellung der Daten. Gibt es k Regressionsfunktionen, so ist numerisch formal diejenige die Beste, deren Abweichungen (Abweichungsquadrate) am kleinsten sind. Man wird daher sinnvollerweise so vorgehen, dass erst grob eingegrenzt wird, welcher Typus von Regressionsfunktion der Anschauung nach in Frage kommt. So bietet sich etwa im Schaubild d) Abb.5 eine Parabel vom Typ y=ax^2 + b an.

__

quadratische (Bilinear-) Formen und symmetrischen Matrizen:

http://www.mi.informatik.uni-frankfurt.de/teaching/lecture_notes/schnorr.lineareAlgebra.pdf

Quadratische Form: Wikipedia, Definitheit, .

Bilinearform: Bilinearform (Wikipedia), .

Symmetrische Matrizen: Wikipedia, .

Eigenwerte: Wikipedia, .

__

routinemäßig. Zu Thurstones Zeiten mußte man evtl. noch ein 1/4 Jahr - eine beachtliche Leistung - oder länger rechnen, dafür kannten die Pioniere der Faktorenanalyse meist ihre Daten und konnten durch einen kundigen Blick auf die graphische Darstellung die Rotation interpretationsförderlich einrichten.

__

Sponsel 1984, S. 213 (auch CST-System 03-07,8-35-01): "Der Regelfall der Empirie ist, daß viele Zusammenhänge zwischen den Variablen durch einen Verbund, durch Vermittlung mit anderen Variablen zustande kommen. Damit stellt sich das Deutungsproblem verschärft. Im Grunde erhebt man mit einer Korrelation nicht notwendig den Zusammenhang zwischen a und b, sondern den Zusammenhang zwischen a und b und der mit a und b verbundenen Variablen. Will man also die echten Zusammenhänge zwischen a und b kennen, so muß man partialisieren. (Weber 1967, Kapitel 51; Hays 1973, ch. 16.20; Kriz 1978, 9.1; Sachs 1978, Kapitel 58; Guilford 1950, p. 345). "

__

systematischen Untersuchung zu "Korrelationsmatrizen": "1.5.1 Allgemeines. Als ich anfing, "Korrelationsmatrizen zu sammeln", ahnte ich nicht, auf was ich mich da eingelassen habe. Oft war gar nicht angegeben, welcher Koeffizient angewandt wurde. Auch die Mitteilung des Stichprobenumfanges ist meist Glückssache. Missing Data Informationen werden praktisch fast nie mitgeteilt. Die Stellengenauigkeit ist nichtssagend. Mit welcher Eingangsdatengenauigkeit gerechnet wird, erfährt man nie. Auch nicht, wie weitergerechnet und wie gerundet wird. Die Fachzeitschriften werden offensichtlich von Leuten redigiert, die die Zahlen selbst nicht ernst nehmen und wohl mehr den illustrativen Charakter im Sinn haben nach dem Motto, dass zu einer "wissenschaftlichen" Veröffentlichung auch ein paar Zahlen gehören. Selbst die PSYCHOMETRIKA glänzt durch eine Schlampigkeit, dass man sich nur wundern kann. Dazu passt dann auch, dass sich die schlimmsten Korrelations-Matrizen gerade dort finden, wo man es niemals für möglich gehalten hätte: ebenda. Ist "korrigiert" worden, wie, wozu? - Fragen, auf die man so gut wie nie eine Antwort erhält. Druckfehler noch und noch. Ohne jede Vorwarnung oder Erläuterung wird gemittelt. All das hat die richtige Erfassung der Matrizen so erschwert, dass sich die Zusammenstellung einer aussagefähigen Stichprobe und die statistische Analyse der numerischen Kriterien um zwei Monate verzögert hat.